发布日期:2025-04-02 22:07 点击次数:62

登录新浪财经APP 搜索【信披】检察更多考评等第婷婷社区

起原:固收彬法

摘 要

总体来看,一季度开门红成色似乎有限,坐褥强于需求、外需韧性回落、信贷需求疲弱,债市仍处于故意位置。

一方面,坐褥端高频环比变动弱于往年同时,但坐褥PMI高于2024年同时、低于2023年同时,坐褥端总体保捏牢固;

另一方面,需求端投资偏弱,出口和销耗有一定支捏。投资端,水泥价钱低位回升后小幅回落,沥青价钱有所回升,基本顺应季节性,指向基建增速可能不低;地产销售角落走弱,地产投资的树立可能有限;受企业预期裁汰影响,制造业投资可能小幅回落;出口有所树立,但提振幅度有限。

此外信贷动能相对有限,简略率同比少增,政府债净融资持续支捏社融。

CPI施展受猪肉颠簸下行、蔬菜价钱基本牢固影响,环比基本捏平、同比有所回升;PPI方面,出厂价钱指数和主要原材料购进价钱指数下落,玄色系合座偏弱,预计PPI同比小幅回落。

咱们预计一季度内容GDP同比5.1%,3月工业加多值同比5.4%,固定财富投资累计同比4.3%,社零同比4.6%,CPI同比0.1%,PPI同比-2.3%。

咱们预计3月出口同比0.5%,入口同比-5.0%。

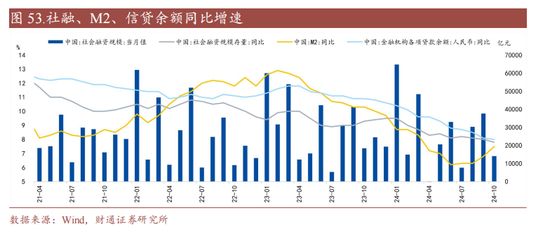

咱们预计3月新增信贷2.7万亿元,新增社融4.5万亿元,M2同比7.0%。

论说核心图表(点击可检察大图,齐备图表详见正文)

风险提醒:数据统计或有遗漏,宏不雅经济施展超预期,国际风险事件发展超预期

论说目次

01

实体经济数据

清纯唯美激情1.1

预计一季度内容GDP同比5.1%,3月工增同比5.4%

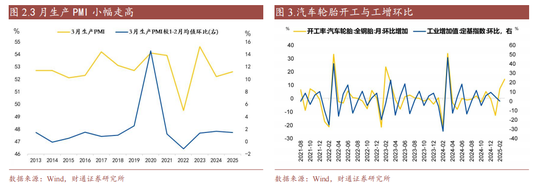

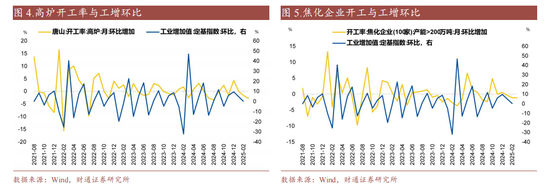

从历史来看,3月工增非季调环比与坐褥PMI的干系性较高,从2023年运行,岁首工增冲量气象相对较着,咱们判断2025年3月工增非季调环比持续保管高位、但略弱于旧年,同比约5.4%。

2025年3月开工率处于季节性中位水平,坐褥PMI高于2024年同时、低于2023年同时。高频环比施展较弱,焦化企业、汽车轮胎均偏弱,PTA开工率略弱。

笼统PMI和开工率施展,咱们预计2025年3月工增同比约5.4%,4-5月工增同比区分录得4.9%和5.2%。

关于GDP,咱们使用坐褥法进行测算。由于第一产业GDP占比低、波动小,因此基于季节性进行粗陋估算;第二产业基于工增和建筑业进行拟合;第三产业基于管奇迹坐褥指数进行拟合。区分拟合事后进行加总,并磋磨同比。

咱们预计2025年一季度内容GDP同比读数约5.1%。

1.2

预计3月固定财富投资累计同比约4.3%

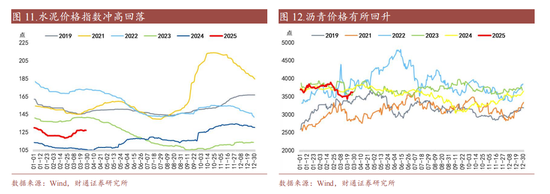

3月建筑业PMI较1-2月均值回升2.4个百分点至53.4%,回升幅度低于季节性,王人备水平为近10年中最低点。从高频数据来看,水泥价钱低位回升后小幅回落,沥青价钱有所回升,基本顺应季节性。阐发百年建筑调研涌现,2025年春节后工地开工复工节拍合座偏慢,然则干与3月中下旬,各地重心阵势聚拢开工,尤其是华东、华南地区受天气好转影响,施工程度加快。笼统来看,3月基建增速可能不低。

瞻望将来,跟着所在债刊走运行加快,后续专项债使用程度可能也有改善,咱们预计4-5月基建可能迟缓发力。

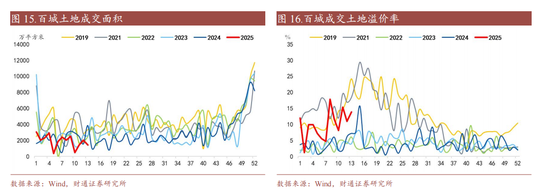

3月地产销售合座偏弱,新开工和施工或仍保管劣势。3月以来一线城市新址施展依旧较好,二手房捏续强于季节性,但二三线城市较着偏弱;地盘成交量略低于季节性,地盘成交溢价率基本顺应季节性,但较近三年同时显赫改善,新开工有望弱树立;螺纹钢/CRB施展偏弱,施工强度不高,施工增速难有大幅回升。

咱们预计3月地产销售增速小幅回落,而投资端持续承压,其主要支捏在于拿地用度;4-5月地产投资可能延续劣势。

1-2月企业利润当月同比读数转负,3月企业预期也有所裁汰,制造业投资增速可能回落。3月新订单PMI较1-2月均值上涨1.65个百分点至50.15%,但制造业坐褥接洽当作预期PMI较1-2月均值下落1.1个百分点至53.8%。此外,BCI较1-2月均值回升3.67个百分点至54.75%。

咱们预计3月固定财富投资增速累计同比约为4.3%,2025年4-5月同比读数区分约4.2%和4.0%。

1.3婷婷社区

预计3月社会销耗品零卖总数同比4.6%

3月管奇迹PMI环比1-2月均值上涨0.15个百分点至50.3%,王人备水平仍处于季节性低位。

不雅察高频数据,商品方面,3月1-23日,寰球乘用车市集零卖115.4万辆,同比旧年3月同时增长18%,较上月同时增长25%。

非商品方面,3月地铁和航班出行处于季节性高位,住户出现强度仍然较高,可能对处事销耗造成支捏。

瞻望将来,两会战术聚焦销耗,初度淡薄“强化宏不雅战术民生导向”。本年支捏销耗品以旧换新的超恒久格外国债领域达到3000亿元,领域较旧年翻倍,销耗可能赢得一定支捏。

联接基数效应,咱们预计3月销耗同比读数4.6%,4-5月同比回升至4.3%和4.1%。

1.4

预计3月CPI同比0.1%,PPI同比-2.3%

3月猪肉颠簸下行、蔬菜价钱基本牢固。

猪肉方面,现时仍然处于周期性淡季,生猪出栏均重上涨,猪肉供给仍然裕如,卑劣市集仍有替代销耗的施展,猪肉价钱易跌难涨。

蔬菜方面,冬季未出现极点天气,且合座气温恰当,果蔬供应裕如,价钱上当作能较弱。

联接销耗动能来看,咱们预计3月CPI环比-0.2%,同比0.1%。

瞻望将来,现时猪价运行季节性回落,由于能繁母猪聚会处于高位,可能导致猪肉供应万古间保管裕如,对猪肉价钱造成捏续压力;果蔬价钱也处于季节性下行中,按季节性章程,下行可能捏续到5月底,主要珍重极点天气等身分的影响。笼统琢磨春节错峰的影响,咱们预计2025年4月-5月CPI同比区分约0%和0.1%。

关于PPI而言,3月出厂价钱指数和主要原材料购进价钱指数下落,咱们预计3月PPI环比录得-0.2%,同比读数录得-2.3%。

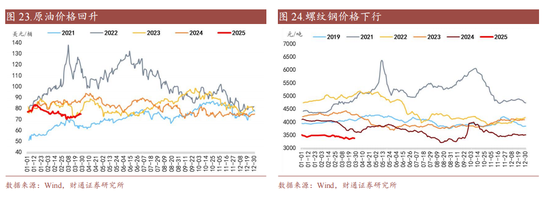

3月国内商品市集施展分化。螺纹钢价钱颠簸下行,表不雅需求低于季节性,水泥价钱冲高回落,沥青价钱低位回升,工业品需求仍相对偏弱。

3月原油价钱颠簸上行,主要受地缘场合升和缓OPEC+减产打算股东。国内制品油价钱在3月5日、3月19日聚会调降,预计3月国内油价相对2月下行。

瞻望将来,现时基本面内容改善有限,重心珍重增量战术的落地情况,商品价钱保捏颠簸;原油方面,珍重OPEC+4月的坐褥落地情况和好意思国关税战术对人人动力需求松开的影响。琢磨基数效应,咱们预计2025年4月-5月PPI同比读数约-2.1%和-2.0%。

02

2.1

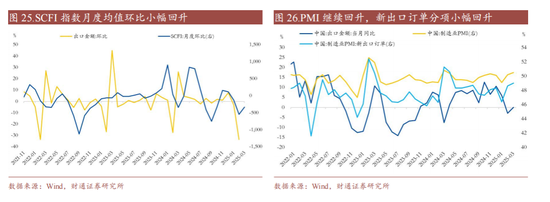

预计3月出口同比0.5%

3月SCFI指数月度均值环比回升,但仍低于季节性核心水平,BDI指数月度均值捏续树立,但低于旧年同时水平,或讲明出口有所树立,但提振幅度有限。3月好意思国制造业PMI小幅回落,韩国出口同比增速回落,对汽车出口具有一定指向真谛。

此外,3月中国PMI捏续回升,其中新出口订单分项延续回升势头,但仍在枯荣线以下,且低于旧年同时水平。

笼统来看,3月出口高频和外需看法施展存所分化,总体呈现弱树立态势,4月2日好意思国关税战术行将揭晓,外贸领域不细目性较强,若战术超预期收紧,或加广泛众商业摩擦,对我国出口或产生一定程度的负面影响,咱们预计3月出口同比增速0.5%,琢磨到2024年4月、5月基数并不算低,咱们预计4月出口同比-0.5%,5月出口同比-1.3%。

2.2

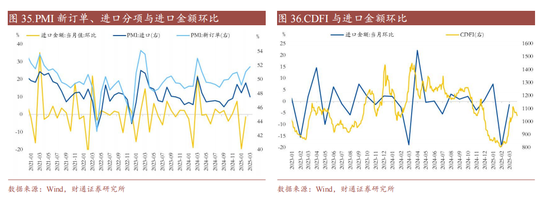

预计3月入口同比-5.0%

3月PMI新订单持续回升,但入口分项看法大幅下滑。3月制造业新订单分项环比上涨0.7个百分点至51.8%,但低于旧年同时水平,PMI入口分项环比下滑2个百分点至47.5%。

从入口干散货运价看法来看,CDFI指数月均值较1、2月有所回升,3月走势先上后下,3月14日录得岁首以来的高点1115.37。

笼统来看,3月坐褥、销耗仅小幅回升,入吵嘴落转弱。瞻望将来,企业需求仍待提振,入口可能难以在短期内显赫改善,咱们预计3月入口同比-5.0%。琢磨2024年4、5月基数相对偏高,预计4月入口同比-8.5%,5月入口同比-6.5%。

03

3.1

预计3月新增信贷2.7万亿元

3月单据利率略有上行,但合座走势弱于季节性,月末回升幅度并不较着,类似开年阵势建设程度偏慢等身分,讲明3月事贷合座依旧偏弱。

3月中销耗领域支捏战术加码,对3月事贷施展或有支捏。3月中下旬,金融监管总局条目“条目金融机构发展销耗金融,更好闲静销耗领域金融需求”,随后销耗贷市集干与“价钱战”,大都银行销耗贷利率快速下调,各行贷款额度也较着抬升进行冲量。

笼统来看,咱们预计3月新增信贷2.7万亿元,预计4月、5月新增信贷区分约为0.70万亿元和1.0万亿元。

3月开工率合座仍是低于2024年同时,且PMI数据坐褥端数据天然回升但仍略低于2024同时,咱们预计3月企业短贷环比上行、同比略有少增。

3月非常再融资债刊行3830.35亿元(2月刊行7823.33亿元),刊行节拍渐缓,预计“化债”仍然影响对公信贷,但阵势建设程度偏慢、坐褥端开工率不彊,咱们预计3月企业中长贷环比上行、同比少增。

关于住户信贷,销耗贷量价加码可能带动住户短贷超预期,咱们预计3月住户短贷环比上行,同比多增;

另一方面,商品房销售节后持续树立,房地产销售天然延续“一线强于二线,二手房强于新址”等特质,但3月地产成交合座仍弱于2024年,况且住户加杠杆意愿不高,联接季节性章程,咱们预计3月住户中长贷环比上行,同比略少增。

单据融资方面,单据利率合座偏弱,咱们预计3月表内单据环比、同比均加多。

非银贷款方面,按照季节性章程,以及3月股票市集牢固等特征,咱们预计3月非银贷款或在-1300亿元傍边。

3.2

3.2预计3月新增社融4.5万亿元,M2同比7.0%

联接Wind数据统计,咱们预计平直融资约16300亿元,其中各分项具体数值如下:

(1)3月政府债券净融资约为16000亿元;

(2)3月企业债券净融资约为0亿元;

(3)3月股票净融资约为300亿元。

咱们预计非标融资约-400亿元,其中受经济施展反复、潜在风险事件等身分影响,预计相信贷款、寄予贷款压降力度可能持续保管较低水平,咱们预计3月事托贷款新增100亿元,寄予贷款新增-500亿元,表外单据受本月单据冲量影响,或录得0隔邻。

咱们预计3月贷款核销约500亿元隔邻,信贷ABS约-300亿元隔邻。

笼统来看,咱们预计2025年3月新增社融约为4.5万亿元,社融余额同比捏平前期8.1%,预计4月、5月社融区分约为1.10万亿元、2.35万亿元,余额同比区分约为8.5%、8.5%。

M2增速方面,琢磨到社融增速保捏牢固与政府债影响,以及M2基数效应,预计3月M2同比约为7.0%,4月、5月M2区分为7.5%、7.6%。

风险提醒

1、数据统计或有遗漏:由于数据鸠合的局限性、统计智力的各异、信息显露的不齐备性或更新蔓延,可能导致部分分析后果存在偏差。

2、宏不雅经济施展超预期:宏不雅经济环境和财政战术是影响债券市集的要津身分。要是宏不雅环境出现超预期的变化,如经济增长放缓、通货扩张率波动等,可能会对债券市集施展造成冲击。

3、国际风险事件超预期:若出现国际风险事件,可能会对债券市集造成短期冲击。

END

证券研究论说:《利率 | 有莫得开门红?》

对外发布期间:2025年4月2日

论说发布机构:财通证券股份有限公司(已获中国证监会许可的证券投资推测业务经历)

本论说分析师:

孙彬彬 SAC 执业文凭编号:S0160525020001

隋修平 SAC 执业文凭编号:S0160525020003

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连裁剪:赵念念远 婷婷社区

上一篇:婷婷社区 冻龄童颜说得即是这星女

下一篇:没有了